20年期超长期特别国债今日招标发行 对资金面产生哪些影响?

图片来源于网络,如有侵权,请联系删除

财联社5月24日讯(记者曹韵仪)今日,20年期限的超长期特别国债首次发行,竞争性招标面值总额为400亿元,本期国债招标结束至5月27日进行分销,5月29日起上市交易。

今年安排发行的超长期特别国债,预计会对资金面产生怎样的影响?业内宏观人士对财联社记者表示,本次超长期国债具有发行窗口期较长,单次发行量相对较小的特点,短时间内对流动性的影响较小。

图片来源于网络,如有侵权,请联系删除

本周正值税期,央行实现零投放零回笼。业内认为,当前人民逆回购操作量位于低位,政策空间充足,税期走款期间,各期限资金价格保持反弹趋势。

图片来源于网络,如有侵权,请联系删除

超长期国债发行对流动性冲击有限

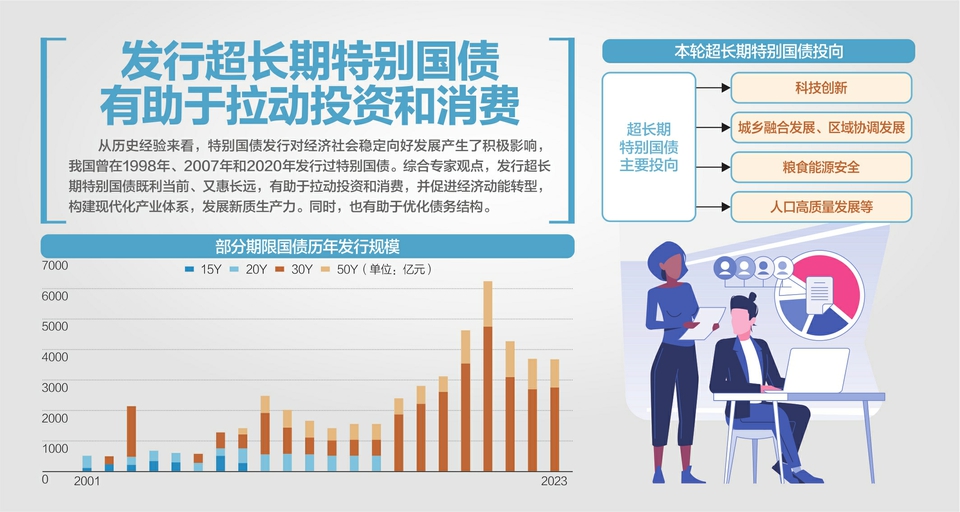

今日,20年期限的超长期特别国债正式首次发行,不仅是北交所首次服务特别国债发行,也是我国首次发行20年期限的特别国债。根据发行安排,1万亿元超长期特别国债中,20年期计划发行7次,自5月至11月,每月发行一次。此次首发的20年期超长期特别国债发行总额为400亿元,票面利率在5月24日上午通过承销团竞争性招标后确定。从5月25日开始计息,每半年支付一次利息。本期国债招标结束到5月27日进行分销,5月29日起上市交易。

业内表示,20年期国债的发行将利于构筑更加完善的国债收益率曲线,发挥定价基准功能,完善利率传导机制,提升债券市场服务实体经济质效。

5月,30年期和20年期超长期特别国债的发行是否会对下半月的流动性有所扰动?对此,兴业研究公司宏观研究员程子龙对财联社记者表示,本次超长期国债具有发行窗口期较长,单次发行量相对较小的特点,短时间内对流动性的影响较小。

“从货币政策操作来看,当前人民银行逆回购操作量位于低位,政策空间充足。从机构行为来看,停止手工补息后,非银体系流动性充裕,资金缺口较小,且境外机构对NCD的配置意愿较强,同业存单利率处于较低水平,市场流动性较为充沛。” 程子龙表示,综合来看,短期超长期国债对流动性影响或将有限。

“今年超长期特别国债发行时长7个月,发行期数共计22期,平均单期发行规模455亿元。相较往年,今年发行节奏相对更缓,平均单期供给冲击更小。”中金固收研究团队认为,本轮超长期特别国债的发行安排已经尽量降低了流动性冲击及市场影响。

东方金诚研究发展部总监冯琳也表示,今年超长期特别国债的发行周期比较长,节奏比较平缓,这就平滑了其发行可能给债市造成的供给压力。再加上市场对于超长期特别国债可能造成的供给压力早有预期,因此,后续发行给债市带来的增量利空冲击会比较有限。

税期资金面平稳跨月流动性有望保持宽松

央行今日开展20亿元7天期逆回购操作,因今日有20亿元7天期逆回购到期,当日实现零投放零回笼。本周共开展100亿元逆回购操作,因本周共有100亿元逆回购到期,本周实现零投放零回笼。

在当前银行体系融出量较低的情况下,本周还迎来了税期。本月22日为税期截止日,23-24日税期缴款,不过资金面仍然保持平稳宽松的态势。

昨日,间同业拆放利率(Shibor)整体微幅下行。具体看,隔夜Shibor下跌1.00BP,报1.7690%;7天Shibor下跌0.90BP,报1.8290%;14天Shibor下跌1.80BP,报1.9190%。银行间质押式回购市场方面,各品种也利率小幅回落,DR001、R001加权平均利率分别下行0.7BP、1.0BP,报1.7724%、1.8079%。

“央行低量操作维持流动性合理充裕,税期走款期间,各期限资金价格保持反弹趋势,但市场整体资金供给持续充盈,各机构融资平盘需求仍易满足,后续继续关注央行公开市场操作以及大行资金融出情况。”三湘银行研究团队表示。

其余的资金面扰动因素也影响较小,本周政府债净缴款2034.6亿元,略低于前一周的2060.3亿元,对资金面影响较小。另外,本周同业存单到期6546亿元,低于前一周的7383元,到期压力有所缓解。

此前,业内预计5月地方政府债将提速,央行可能为了创造良好的流动性环境,在二三季度先以降准的方式提供流动性支持。但从目前资金面宽松的情况来看,降准可能性和必要性都大幅降低。

“从对资金面的影响来看,超长期特别国债分散式发行对流动性的短期冲击将大幅低于预期,央行因此实施降准的概率也随之降低,或更多通过中期借贷便利(MLF)加量续作和公开市场操作(OMO)净投放平抑资金面波动。”首席经济学家温彬表示,从预估的政府债净融资额来看,5月份至10月份的流动性压力尚可,11月份至12月份因国债到期量较低,流动性压力相对较大,央行可能实施降准。

(文章来源:财联社)

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xxx发表,未经许可,不得转载。