热卷供需矛盾不显宏观有预期 价格下方支撑较强

图片来源于网络,如有侵权,请联系删除

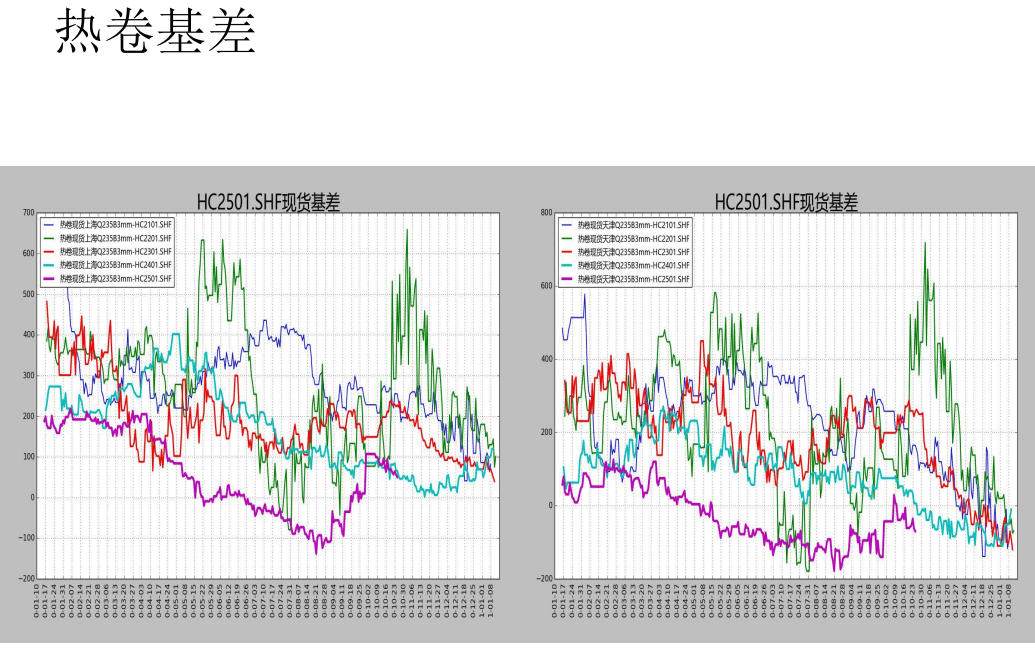

12月2日,今日开盘报3488元/吨,盘中最高触及3532元/吨,最低下探3466元/吨;截止发稿,现报3525元/吨,涨幅0.95%。

热卷期货实时行情 更新时间:-----

最新价

图片来源于网络,如有侵权,请联系删除--

图片来源于网络,如有侵权,请联系删除 -

涨跌值

--

-

涨跌幅

--

市场要闻:

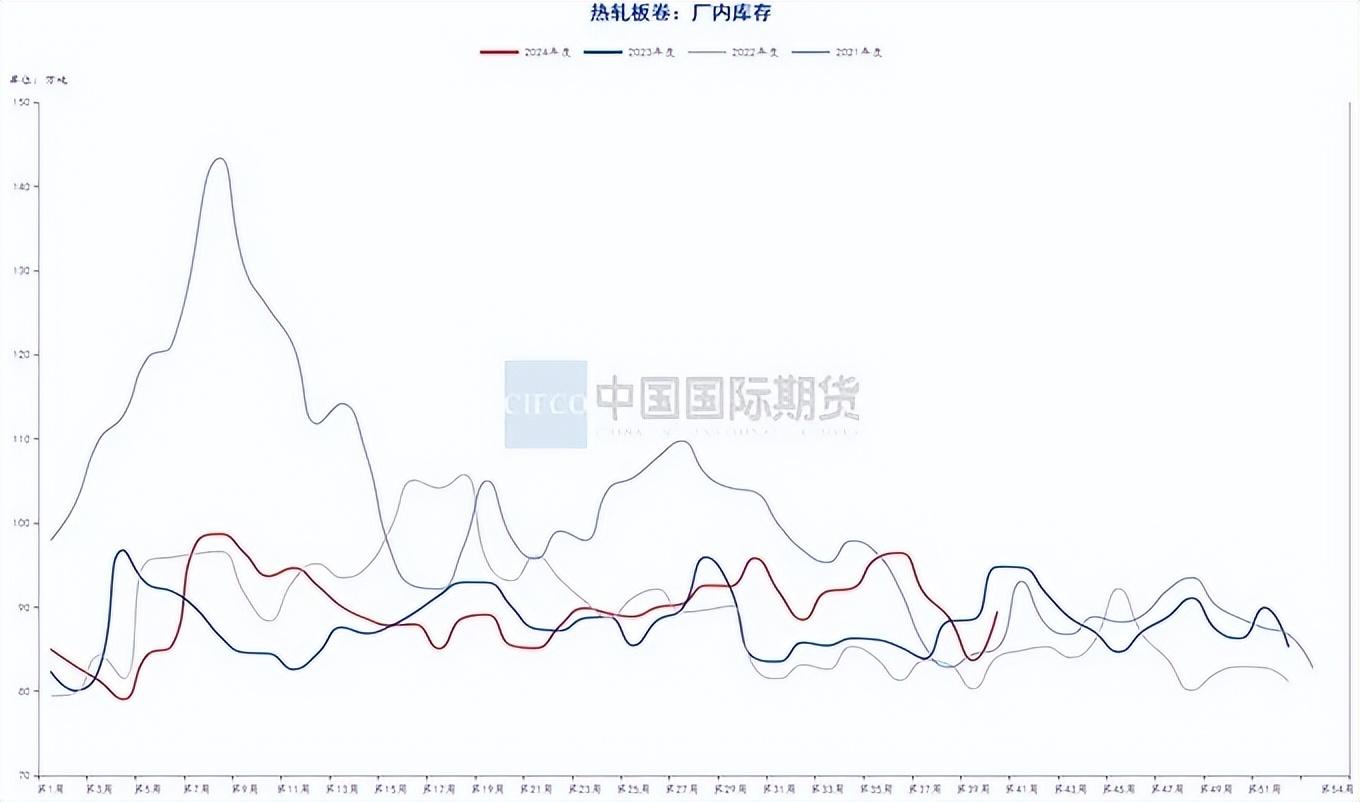

本期五大材周度产量和消费均下降,总库存继续去化。据钢联调研,贸易商冬储心理价位3100以下占比最高。钢厂冬储心理价位在3200以下占比最高。据上海钢联调研福建、浙江、京津冀地区钢厂和基地废钢冬储意愿较低。

Mysteel 数据显示,247 家钢厂高炉开工率 81.62%,环比上周下降0.31%。高炉炼铁产能利用率 87.80%,环比降低0.73%。钢厂盈利率51.95%,环比降低2.6%。日均铁水产量 233.87万吨,环比降低1.93万吨,同比降低0.58万吨。本期五大材产量861.5万吨,环比减少7.8万吨。具体来看,产量227.88万吨,环比降低5.94万吨;产量306.09万吨,环比减少5.76万吨。

Mysteel数据显示,五大材周度总消费量为877.51万吨,较上周减少6.1万吨;其中螺纹消费225.35万吨,较上周减少8.85万吨;热卷消费315.6万吨,较上周减少3.31万吨。

机构观点:

:本期五大材周度产量和消费均下降,库存去化。10月地产销售、开工、施工和竣工数据均较差。10月工业企业利润同比降10%,企业投资积极性不高,10月汽车产销同比分别增加3.6%和7%。美将对进口中国商品加征关税,我国出口美钢材占比不到1%,直接影响有限,间接影响需关注。海外宏观偏空,国内宏观政策预期较好,建材消费逐渐进入淡季铁矿库存高位,震荡运行。

:因建材需求走弱加上钢厂利润收缩,钢厂减产范围陆续扩大,钢材供应压力缩减,且由于卷板材需求仍维有韧性,钢材整体库存去化加快,目前处于季节性低位,供需矛盾不显;不过市场对今年冬储不大看好,原料供应仍呈现偏宽松状态,基本面端缺乏向上驱动。宏观端来看,国内市场对本月召开的经济工作会议将释放利好政策的预期走强。综合来看,钢材供需矛盾不显,宏观端有预期,因此近期盘面下方支撑较强,但是继续向上基本面端有压力,需要宏观端释放超预期利好信号。预计会前盘面仍上下受限,螺纹主力运行区间或在3250-3400之间,热卷主力运行区间在3400-3600之间。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xxx发表,未经许可,不得转载。