【机构观债】11月信用利差收窄 信用债行情回暖

图片来源于网络,如有侵权,请联系删除

新华财经北京12月6日电 债券二级市场11月成交金额较上月增加,其中利率债成交金额增幅较大,信用债成交金额与上月基本持平。信用利差方面,资金面宽松状态主导下,信用债行情回暖,信用利差持续收窄;近期化债政策对短期城投债的利差压降效果较为明显,结合信用等级来看,低信用级别的短期城投债在市场上较受欢迎。后续,需关注年底重要经济会议走向对债券市场的影响。

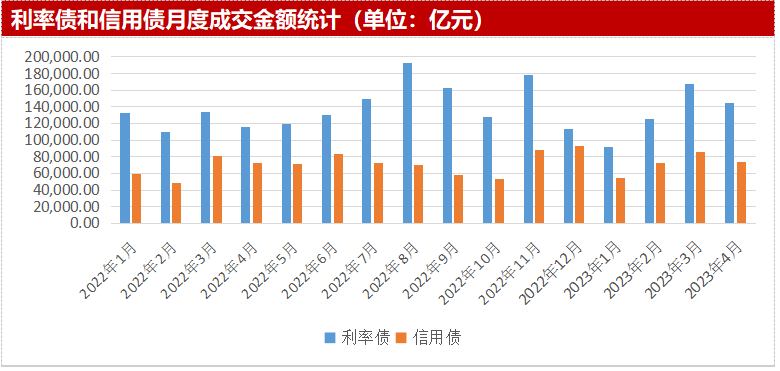

统计数据显示,债券二级市场11月总成交金额333,285.22亿元,同比、环比分别增加0.93%和15.87%。

按类型划分,利率债方面,11月成交金额195,266.26亿元,同比减少4.36%、环比增加21.39%,利率债交易金额环比增幅较大。信用债方面,11月成交金额75,920.77亿元,同比、环比分别增加3.77%、0.34%,信用债交易金额与上月基本持平。

从成交信用债的特征来看,产业债方面,在经历10月成交金额激增后,11月产业债成交金额回落,环比缩减47.52%,接近9月份水平。信用资质适当下沉,AAA级产业债成交占比明显减少,AA+及以下级别产业债成交占比增逾一倍;久期有所拉长,由上月以1年期以下短期债券为主的分布,转变为短、中、长期债券的成交比例较为均衡。城投债方面,总成交金额与上月基本持平,交易特征较上月变化不大。鉴于本轮化债规模较大且具有全国普适性,短期内城投债信用风险整体偏低,低信用等级的中短期城投债成交占比略有上升。

信用利差方面,资金面整体延续偏宽松的状态,同时随着财政政策落地,债市紧张情绪缓解,进一步推动了信用债市场的回暖,信用利差持续收窄。

从行业利差中位数的排序来看,截至11月29日,房地产、基础化工、煤炭、电力设备和利差处于高位,分别为136.77bp、120.03bp、118.89bp、118.88bp和102.78bp;交通运输、、石油石化、传媒和利差处于低位,分别为72.16bp、73.90bp、74.52bp、75.05bp和75.65bp。

环比观察,多数行业信用利差呈现收窄趋势,尤其是下游需求行业。“双十一”购物节对纺织服饰、家用电器等下游需求行业产生了积极影响,推动这些行业的信用利差显著修复。

城投方面,受新一轮化债政策影响,信用利差整体呈现压缩趋势。与前几轮化债政策刚出台时相比,本轮政策对当前整体偏低的利差水平产生的压降效果相对较小,但对短期城投债的利差压降效果仍较为明显。结合主体信用级别的角度来看,1年期的AAA、AA+、AA、AA-级别利差环比变化分别为-13.18bp、3.55bp、-4.65bp、-66.72bp,表明低信用级别的短期城投债利差下降幅度较大。

展望后市,需关注年底重要经济会议走向。按照惯例,政治局会议、中央经济工作会议将对明年宏观政策定调,会议的政策导向和具体措施将对债市产生重要影响,特别是在政策预期和市场情绪方面,不确定性的存在或使得中短期信用债仍是市场首选。

(作者系大公国际资信评估有限公司技术研究部董梦琳、李喆)

(文章来源:新华财经)

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xxx发表,未经许可,不得转载。