国债曲线倒挂加剧、美、欧如期降息、人民币失守7.32 | 债圈大家说(周刊)

图片来源于网络,如有侵权,请联系删除

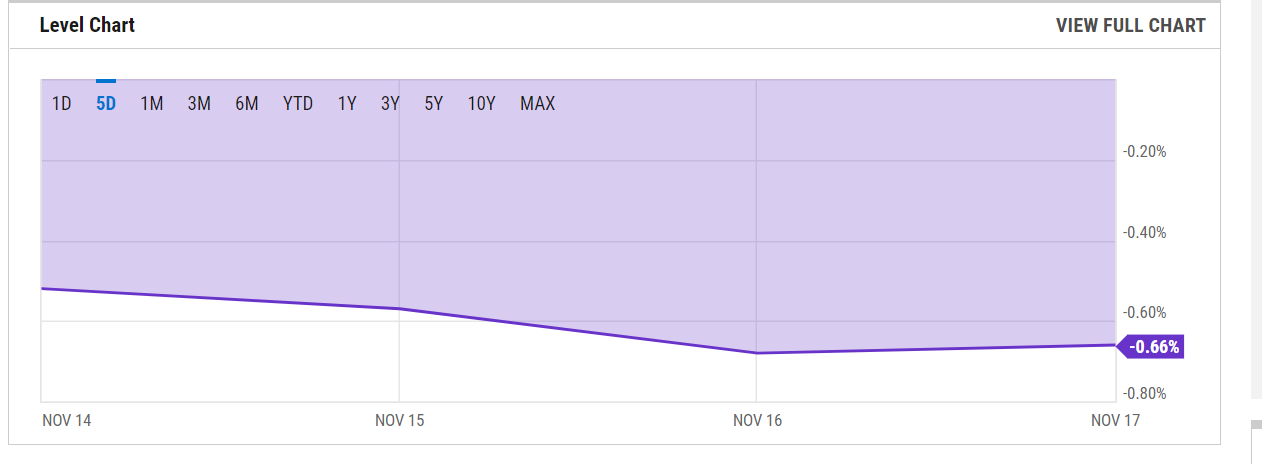

(12月16日-12月20日10年期国债活跃券)

1、国债曲线倒挂加剧

图片来源于网络,如有侵权,请联系删除

(数据来源:Choice数据)

图片来源于网络,如有侵权,请联系删除

(数据来源:Choice数据)

研究部国际组及固收组负责人陈健恒

如果货币市场利率还能出现一轮明显的补降,那么10年期国债收益率逻辑上也依然存在下行空间,即使长端利率下行幅度小于短端利率,那么也应该继续下行。如果1年期存单利率降至1.1%附近或者更低,那么10年期国债即使降到1.5%甚至更低,也并不属于夸张的定价。我们依然建议债券投资者采取债持不炒投资逻辑,如果以年度为单位来考核投资收益,那么需要在年初积极布局,毕竟一般来看每年年初都是全年利率较高的时候。如果没有太强的久期约束,还是尽可能提高组合的久期,依靠资本利得来获取收益。如果要做波段,也建议逆向市场情绪来操作,市场调整和偏悲观的时候积极配置,反而市场利率下行较快的时候可以兑现一些浮盈。但整体战略而言仍是积极布局。

固收首席分析师孙彬彬

市场利率没有明显“脱锚”。基于中性利率理论,当前10年期国债到期收益率(1.78%)属于正常水平,而如果按照目前的通胀水平进行估算,10年期国债具有较大下行空间。从货币政策角度,国债-OMO利率已经压缩到低位,从今年以来的经验来看,利差压缩到极致后的反弹,大多由监管因素引起。对于当下,一方面市场在提前交易2025年的货币宽松,另一方面央行虽然对债市收益率保持关注,但还没有做出进一步引导和预期管理,对于长债收益率的合理空间或向下平移。

固收首席分析师李相龙

债市表现已过于激进,我们之前曾强调,如果按降息节奏来定价债市,在没有新的降息情况下,当前十年期国债的合理中枢应该是1.8%到1.9%,因此基本面已被充分计入价格之中,目前市场更多的是由情绪和机构行为驱动。当前的债券投资呈现出明显的赌博性质,投资者纷纷提前布局,进入了一种抢跑和内卷的螺旋式效应中,因此短期内还可能出现新低,但后续会出现新的多空博弈点,警惕极致交易后的短暂回调。

2、美、欧如期降息

首席经济学家芦哲

12月FOMC会议表态鹰派,市场交易强美元。FOMC如期降息25bps,9月以来已累计降息100bps至[4.25, 4.5]%。点阵图指引2025-26年各2次降息,SEP中美联储将2025年核心PCE预期从2.2%上调至2.5%,美联储开始为特朗普移民、关税、减税政策给通胀带来的上行风险做评估。我们预期紧缩预期短期到达极致,2025年美联储货政或先松后紧,3、6月各25bps降息,警惕2025H2不降息风险。当前4.5%的10年美债利率、2600以下为黄金具有较高的配置性价比。

首席经济学家易峘

往前看,维持此前观点,联储2025年将放缓降息节奏,特朗普政策或是影响联储降息路径的主要因素。联储大选后美国经济维持较强韧性,亚特兰大联储GDP Now指示四季度增速维持在3%左右。12月较为鹰派的指引,叠加鲍威尔放缓降息的表态,我们认为1月会议大概率将暂停降息,以观察特朗普政策及其潜在影响。基准情形下,特朗普关税等政策可能推高2025年下半年通胀,制约联储降息节奏,我们预计联储2025年上半年降息2次,下半年停止降息。考虑到近期美国增长动能维持韧性,若特朗普政策导致通胀回升时点更早或幅度更大,不排除2025年降息幅度不到2次的可能性。

中航首席经济学家董忠云

从各家央行降息的政策表态来看,集体降息存在一些共性的背景,即通胀水平向着目标回落,同时经济增长较为疲软,且特朗普明年上台后,与美国的贸易摩擦风险可能给本国经济前景增添新的不确定性,因此央行货币政策重心向鸽派稳经济的方向倾斜。与此相对的是,美国经济持续表现出较强的韧性,而近期通胀出现一定的反弹,市场担忧特朗普上台可能驱动通胀风险进一步抬升,这导致美联储的降息道路不畅,政策倾向跟随就业、通胀等指标在鹰、鸽之间摇摆,不确定性更高。

国盛证券首席经济学家熊园

美联储如期降息25bp,但暗示后续降息节奏将明显放缓,整体基调偏鹰派。会议过后,市场降息预期大幅下调,目前市场预期2025年只降息1次,已低于本次点阵图显示的2次。我们认为,当前市场的降息预期已接近触底,若后续经济和通胀数据表现并未明显超预期,反而存在上调的可能性,因此资产价格调整的时间和幅度可能有限。

华创证券固收首席分析师周冠南

此次会议美联储鹰派降息25BP,市场对后续降息前景收缩的预期得到进一步确认,特朗普政府可能的政策部署对美联储后续降息决策的影响逐步深入,鲍威尔直言对后续鹰派降息的态度,目前美联储“接近或已到达”放缓、暂停降息的节点,未来降息将需要通胀取得新的进展。考虑到特朗普竞选时提出的“对外加征关税,对内大规模驱逐非法移民,减税加剧财政赤字”等可能带来通胀反弹的措施,预计后续美联储降息的幅度及路径将主要依据国内经济表现及特朗普政策相机抉择,具体关注特朗普政府政策兑现情况。

3、人民币失守7.32

(数据来源:Choice数据)

中银国际证券全球首席经济学家管涛

进入 12 月份,特朗普对金砖国家发出关税威胁叠加中美利差倒挂加剧,促使人民币汇率继续震荡走低。当地时间 11 月 30 日,特朗普要求金砖国家放弃创造新货币或支持美元替代品的任何计划,否则要对任何挑战美元在全球经济中主导地位的国家征收100%的关税。12 月2日,10 年期国债收益率跌破2%关口,在岸即期汇率和 CNH 分别回调374 个、384 个基点,次日二者盘中最低分别跌至 7.2996、7.3148,CNH 跌破 7.30 是7 月 5 日以来首次。截至 12 月 17 日,在岸即期汇率和 CNH 分别收至 7.2840、7.2880,较上月末累计贬值 0.7%、0.5%。期间,在岸即期汇率较中间价日均偏离幅度为+1.1%,较上月偏离幅度扩大 0.6 个百分点,反映近期人民币调整压力有所增强。

宏观固收首席分析师董德志

若剔除贸易战冲击,目前0.05-0.1人民币/美元的汇率空间对应20-40BP中美息差。若美联储明年降息50BP,则指向息差空间约65-85BP。换言之,在贸易战开启前,汇率/中美息差并非降息主要约束上半年“以我为主”,延续今年四季度以来宽松节奏,降息约20-25BP。下半年,若美对我大幅加征关税,汇率将显著承压。贸易战第一阶段开始后,央行退出干预,而第二阶段出现明显干预美联储第一阶段处于加息周期,第二阶段进入暂停和降息周期。乐观情形:央行在干预中逐步提高汇率容忍度,参考第二阶段人民币超调约0.25人民币/美元(点位比比例更重要)。

大固收组长,固收首席分析师覃汉

外汇市场,人民币汇率或面临一定贬值压力,但不至于形成一致贬值预期,加之央行对汇率变化仍有较强兜底能力,我们或看到人民币汇率在可控范围内小幅贬值以应对潜在外需不利因素。

宏观首席分析师梁中华

站在当前时点展望明年,我们认为,2025年外部不确定因素可能加大,内部经济需要进一步提振,预计人民币汇率仍需要稳定。从基本面来看,国内的稳增长政策预计会积极发力,但仍有一些困难和挑战需要解决。同时外部不确定性或有增大,例如若特朗普关税政策落地,可能会对我国经济修复构成一定扰动,而同时美国通胀压力或上升,美债利率不排除进一步上行,美元指数也可能偏强,人民币汇率或仍有压力。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xxx发表,未经许可,不得转载。