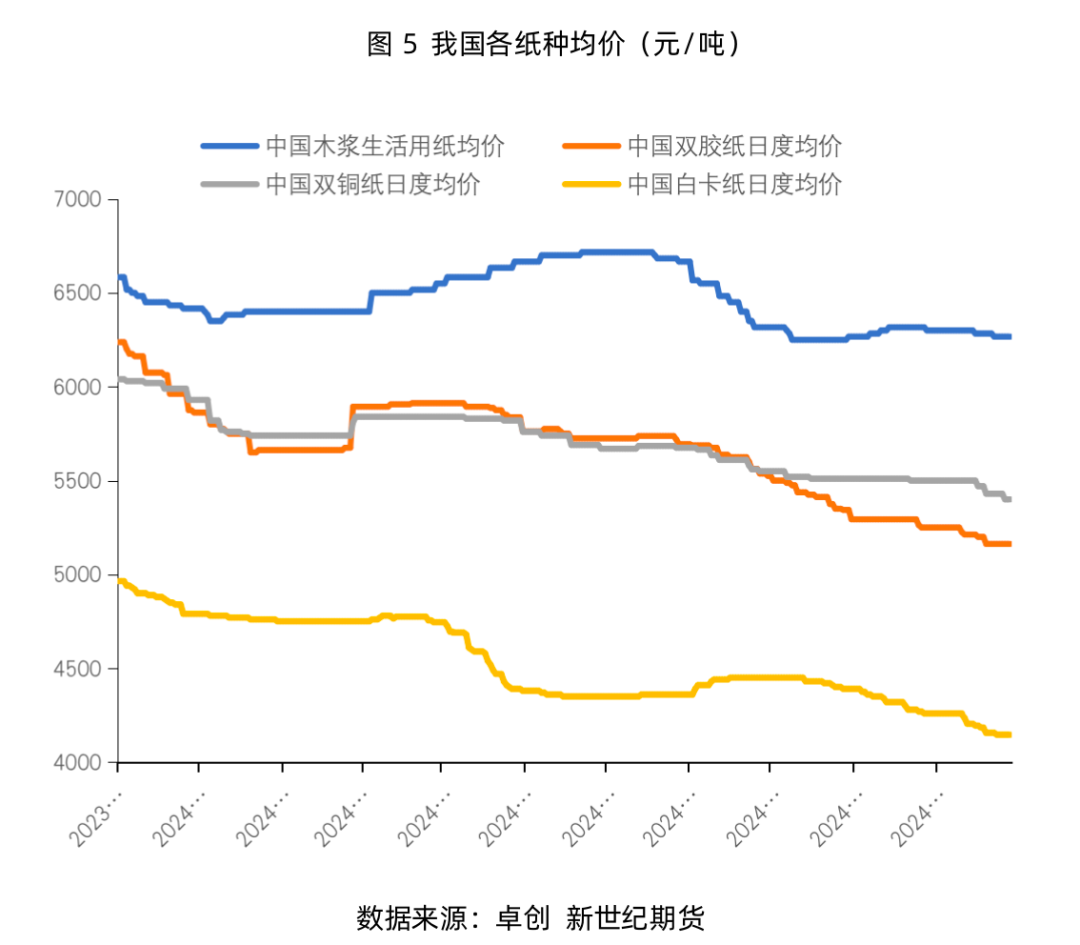

纸浆需求端矛盾有所缓解 期价维持区间震荡

图片来源于网络,如有侵权,请联系删除

12月3日,:今日盘中最高触及5908元/吨,最低下探5878元/吨;截止发稿,现报5902元/吨,涨幅0.34%。

纸浆期货实时行情 更新时间:-----

最新价

图片来源于网络,如有侵权,请联系删除--

-

涨跌值

--

-

涨跌幅

--

市场要闻:

上周木浆生产量为40.19万吨(-2.46);其中,阔叶浆产量为为20.3万吨(-1.4),产能利用率为75.02%(-5.18%);

截至上周五:上期所SP合约库存小计环比去库-0.95万吨,同比去库-2.5%,高于库存期货(仓单)+0.06万吨;国内主港环比去库,报收171.1万吨,同比去库-6.3万吨,近2周边际去库。

截止2024年11月28日,中国主流港口样本库存量为171.1万吨,较上期下降6.4万吨,环比下降3.6%。

机构观点:

:12月纸浆依旧缺乏明确的驱动指引,临近交割,目前现实端依旧偏弱,下游供需矛盾凸出。尽管文化白卡纸厂主动减产以缓解供需压力,但库存的去化依旧需要以时间换空间。而供给端方面,今年进口量较低,12月Sunazo和Arauco报价保持平盘,给予纸浆价格一定支撑。然而,欧洲经济持续疲软,发运量上升,港口库存不断累积,未来供给端可能面临更大的压力。总体来看,基本面的变化为供给端压力增加,而需求端的矛盾有所缓解。目前纸浆无单边方向指引,多维持区间震荡,预期在5750-6000元/吨区间运行,适宜区间双边操作,关注下游涨价落实情况和宏观因素。

:昨天有所上涨,价格仍在大区间内震荡,山东银星现货报价6300元/吨,价格上涨70元/吨;国内纸浆现货价格总体持稳,需求一般,需求对于纸浆支撑仍然不强。外盘报价持稳,短期纸浆走势或维持宽幅震荡。欧洲港口库存累库,未来发往中国的纸浆量或有所增加。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xxx发表,未经许可,不得转载。